INITIA vous en parle...

Instaurée en 2010 en remplacement de la taxe professionnelle, la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) est une des composantes de la Contribution Economique Territoriale (CET) avec la Cotisation Foncière des Entreprises (CFE).

C’est quoi la CVAE ?

La CVAE est un impôt local dû par les entreprises réalisant un certain chiffre d’affaires. Une entreprise doit payer la CVAE lorsqu’elle remplit les deux conditions suivantes :

- L’entreprise exerce une activité imposable à la CFE

- L’entreprise réalise plus de 500 000€ de chiffre d’affaires hors taxe

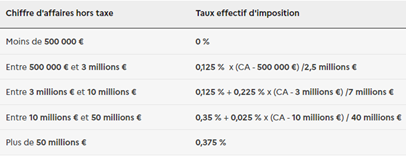

La base de calcul de la CVAE

La suppression initialement prévue de la CVAE par la Loi de Finances 2023 sera réellement effective en 2027 :

La loi de finance 2023 a bien acté la diminution de moitié de la CVAE pour l’année 2023, mais la suppression initialement prévue en 2024 serait mise en place qu’en 2027. Une diminution progressive serait pratiqué chaque année. Les modalités ne sont pas connues à ce jour. Le montant indiqué est d’un milliard sur 4 ans.

La baisse du taux de la CVAE s’appliquera à la cotisation due en 2023.

A noter :

Conjointement à la suppression progressive de la CVAE, le taux de plafonnement de la CET serait abaissé :

- 2023 de 1.625 %

- 2024 de 1.531 %

- 2025 de 1.438 %

- 2026 de 1.344 %.

N’hésitez à vous rapprocher de nos services pour vous accompagner dans vos démarches, INITIA au plus proche de vos intérêts