Ces incitations sont passées par une déductibilité facilitée de ces abandons et un crédit d’impôt sur ceux de novembre 2020 sous certaines conditions.

INITIA vous en parle...

Critère d’attribution du crédit d’impôt

Les bailleurs, personnes physiques domiciliées en France (au sens de l’article 4 B du code général des impôts ou personnes morales), peuvent bénéficier d’un crédit d’impôt au titre des abandons ou renonciations définitifs des loyers hors taxes et hors accessoires échus au titre du mois de novembre 2020, lorsqu’ils sont afférents à des locaux situés en France et consentis, au plus tard le 31 décembre 2021, au profit d’entreprises locataires qui remplissent les conditions suivantes :

- Louer des locaux qui font l’objet d’une interdiction d’accueil du public au cours de la période mentionnée

- Avoir un effectif de moins de 5 000 salariés

- Ne pas être en difficulté au 31 décembre 2019

- Ne pas être en liquidation judiciaire au 1er mars 2020.

Cas particuliers : liens entre le bailleur et l’entreprise locataire

Lorsque l’entreprise locataire est exploitée par un ascendant, un descendant ou un membre du foyer fiscal du bailleur, ou lorsqu’il existe des liens de dépendance au sens du 12 de l’article 39 du code général des impôts entre elle et le bailleur, le bénéfice des dispositions du présent article est subordonné à la condition que le bailleur puisse justifier par tous moyens des difficultés de trésorerie de l’entreprise locataire. Ainsi, un abandon de loyer est déductible s’il démontre un intérêt commercial (ex : sauvegarde de son locataire) ou s’il démontre un intérêt financier pour le locataire (procédure sauvegarde, RJ, LJ…).

Modalités déclaratives

SCI à l’IS

Lorsque la SCI relève de l’impôt sur les sociétés, le montant du crédit d’impôt doit être déclaré sur le formulaire n° 2069-RCI-SD et reporté sur le relevé de solde de l’IS n° 2572-SD.

SCI à l’IR

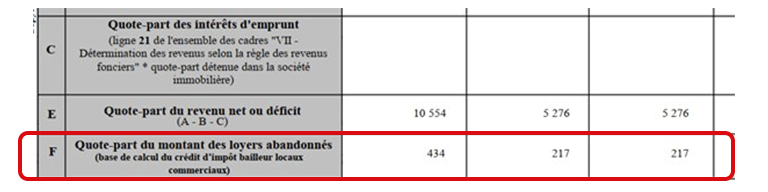

Lorsqu’elle n’est pas soumise à l’impôt sur les sociétés, la SCI est dispensée du dépôt de la déclaration n° 2069-RCI-SD. Elle doit indiquer dans la déclaration de résultats n° 2072, pour chaque associé, la quote-part de loyer abandonné ouvrant droit au crédit d’impôt.

Au niveau des associés, qui sont imposés en fonction de leur quote-part dans la société, il en résulte que :

- Les associés qui déclarent leur quote-part en revenus fonciers doivent indiquer dans la case 7LS de la déclaration n° 2042-RICI le montant des loyers abandonnés éligibles au crédit d’impôt. Le crédit d’impôt sera calculé automatiquement au moment de la liquidation de l’impôt sur le revenu ;

- Les associés qui déclarent leur quote-part dans la catégorie des BIC, BNC ou BA doivent calculer le montant du crédit d’impôt sur leur déclaration n° 2069-RCI-SD. Le crédit d’impôt sera reporté sur la case 8LA de la déclaration n° 2042-C-PRO ;

- Les associés qui déclarent leur quote-part en IS calculent également le montant du crédit d’impôt sur leur déclaration n° 2069-RCI-SD. Le crédit d’impôt sera reporté sur le relevé de solde de l’IS n° 2572-SD.

Cas particulier : les SPPICAV

L’administration précise la situation particulière des sociétés de placement à prépondérance immobilière à capital variable (Sppicav) qui bénéficient directement du crédit d’impôt sans répartition entre associés. Pour ces sociétés, le montant du crédit d’impôt est déclaré sur le formulaire n° 2069-RCI-SD. On relèvera que la précision selon laquelle les Sppicav n’ont pas à indiquer dans la déclaration n° 2072 la quote-part des loyers abandonnés pour chaque associé est sans incidence dans la mesure où ces sociétés ne sont pas concernées par cette déclaration.