1. PARTAGE DE LA VALEUR – DE NOUVELLES OBLIGATIONS DANS LES ENTREPRISES DE 11 à 49 SALARIES

Une loi du 29 novembre 2023 fixe des dispositions relatives au partage de la valeur en entreprise.

Elle prévoit notamment qu’à partir du 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place au moins un dispositif de partage de la valeur dès lors qu’elles sont profitables (bénéfice net fiscal d’au moins 1% de leur chiffre d’affaires pendant trois exercices consécutifs). Il peut s’agir :

• d’une prime de partage de la valeur (PPV – ex prime Macron).

• ou d’un dispositif de participation ou d’intéressement

• ou d’un plan d’épargne salariale Aucun montant n’a été fixé par la loi. L’obligation de mettre en place un dispositif est bien présent, mais la contrainte reste limitée.

Nous pouvons vous accompagner dans cette démarche ! N’hésitez pas à contacter votre interlocuteur au social pour toute précision.

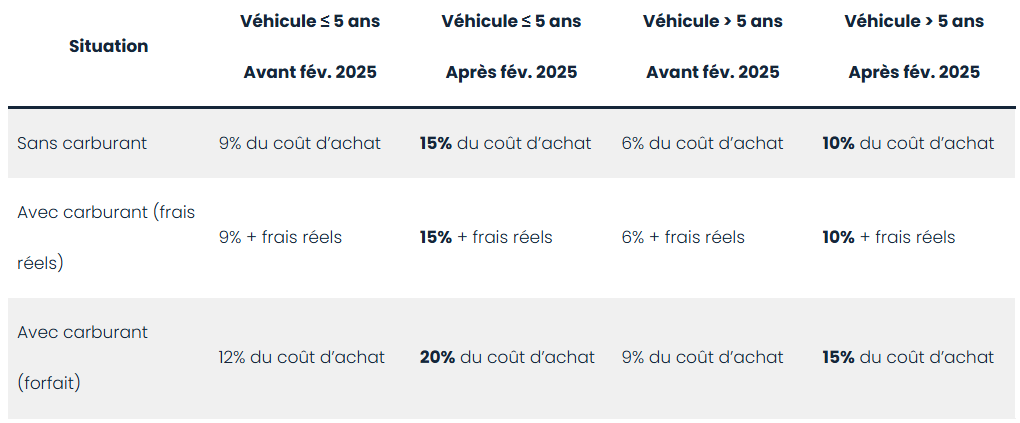

2.UN NOUVEAU CALCUL POUR L’AVANTAGE EN NATURE VEHICULE

A compter du 1er février 2025, pour les salariés nouvellement équipés, le calcul de l’avantage en nature véhicule évolue. Voici les anciens et les nouveaux barèmes.

Pour un véhicule acheté :

Pour un véhicule en location :

Concernant les véhicules 100% électriques, l’ancien dispositif prévoyait un abattement de 50% dans la limite de 2000,30€ par an (valeur 2025).

A compter du 1er février, l’abattement est de 70%, dans la limite de 4582€ (valeur 2025).

Par ailleurs, le gouvernement a prolongé jusqu’au 31 décembre 2027 le soutien aux entreprises installant des bornes de recharges sur le lieu de travail. A savoir une neutralité fiscale et sociale sur les frais d’installation et la consommation d’électricité dans le cadre des recharges de véhicules.

3. APPRENTISSAGE – RECONDUCTION DE L’AIDE ET NOUVEAU SEUIL D’EXONERATION

En 2025, l’aide pour les employeurs embauchant des apprentis est reconduite.

Elle est d’un montant de 5 000 € pour l’embauche d’un apprenti au titre de la seule première année du contrat pour les entreprises de moins de 250 salariés (2 000 € pour les autres).

Cette aide concerne l’ensemble des contrats, quel que soit le niveau du diplôme préparé.

Par ailleurs, le montant de l’aide est maintenu à 6000 € pour l’embauche d’apprentis en situation de handicap et ce soutien restera cumulable avec les aides spécifiques qui leurs sont destinées.

Pour les nouveaux contrats, des cotisations sociales plus importantes dans les entreprises de plus de 10 salariés.

Les contrats d’apprentissage en cours bénéficient d’un abattement de cotisations sociales, correspondant à 79% du SMIC mensuel brut. C’est-à-dire que toute rémunération d’apprenti inférieure à 1423,45€ (en 2025) est exonérée de charges salariales et patronales, au-delà, l’apprenti et l’entreprise cotisent normalement, hors cotisations de CSG-Crds.

Les contrats signés à compter du 1er mars, verront l’abattement de cotisations descendre à 50% du SMIC mensuel brut, la partie excédentaire étant désormais soumise aux 9,70% de CSG-Crds.

Pour illustrer l’impact de cette mesure, un apprenti 100% au SMIC verra sa rémunération nette mensuelle baisser d’environ 145€. Le coût pour l’entreprise, lui, restera inchangé.

4. COTISATIONS SOCIALES – DES SEUILS D’EXONERATION EN BAISSE

Cotisation Allocations Familiales

Cette cotisation URSSAF patronale est de 5,25% de la rémunération brute du salarié. Néanmoins, ce taux est réduit à 3,45% pour les rémunérations inférieures à 3,5 SMIC (6 306€ en 2025) depuis plusieurs années.

Pour l’année en cours, le seuil descend à 3,3 SMIC, soit 5 946 € bruts par mois.

Cotisation Maladie

La configuration est la même que pour la cotisation précédente, avec un taux de cotisation patronal de 13%, réduit à 7% pour toute rémunération inférieure à 2,5 SMIC (4 504€ bruts mensuels en 2025).

En 2025, le seuil d’exonération passe à 2,25 SMIC, soit 4 054 € bruts mensuels.